Door Hans van Tellingen, Tjerk van Leusden, Jeroen van der Weerd en Tadek Solarz*

Het Cocktail Trio zong het al in de jaren zeventig: ‘Leve de man van de SRV, van je hiep, hiep, hiep hooray!’. Veertigplussers kennen deze tune nog. Het reclameliedje van de SRV. De winkel aan huis. De thuiswinkel avant la lettre. SRV: bekend geraakt door thuisbezorging. En irritante reclamedeuntjes. SRV: uiteindelijk ook weer geminimaliseerd. Juist vanwege die thuisbezorging. ‘Niet echt een lekker verdienmodel’, heet dat dan. Maar SRV had wél fans. Niet zoveel, maar toch. Een procentje van de Nederlanders misschien. Dat waren mensen die niet zo maalden om de hogere bedragen en die de service aan huis wel handig vonden. De SRV betrof een nichemarkt. Niet meer, niet minder.

Maar dat procentje aan klanten was niet genoeg. Niet toereikend in ieder geval voor een duurzaam verdienmodel. Uiteindelijk gaat het om de lage prijs. Óf juist om de toegevoegde waarde. Zoals extra kwaliteit, een ruime keuze en gemaksproducten. Als je dan toch extra betaalt, dan wil je daar ook iets extra’s voor terug. Maar wil je de huidige thuisbezorging –bijvoorbeeld Picnic als opvolger van de SRV- echt aan de praat krijgen, dan heb je aan een paar procentjes marktaandeel niet genoeg. En moet je dus stunten met de prijs. En ja, dat gaat ten koste van de marge. Een marge die er eigenlijk al niet was. Fysieke supermarkten behalen vaak net wel een kleine marge. Online supermarkten kennen echter geen marge. En lijden verlies. Zwaar verlies. Is de online supermarkt niet gedoemd te sterven? Of anders een noodlijdend bestaan te leiden? Daar lijkt het wel op. En al die investeringen die de Albert Heijns en Jumbo’s van deze wereld doen? Gaat het echt om geloof in internet als verdienmodel? Of is de bezorging alleen maar ingegeven door concurrentieoverwegingen? ‘Als ik die paar procentpuntjes extra marktaandeel pak, dan heeft de concurrent die in ieder geval niet’. ‘Lekker puh’. Zoiets dus.

In dit artikel de feiten. Over het marktaandeel. De verdiencapaciteit. En waar je het beste in kunt investeren. Doe je dat in de online supermarkt? Of juist in de fysieke supermarkt? Wij geven de antwoorden. Luid én duidelijk.

Marley Spoon

Fabian Siegel is oprichter van Marley Spoon. Een maaltijdboxenbezorger. Fabian gelooft in grote marktaandelen voor online. En Fabian gelooft in de ondergang van supermarkten. Binnenkort wordt vijftig procent van de boodschappen online gekocht. Volgens hem dan. Voor fysieke supermarkten is het snel afgelopen. Op een paar vestigingen na. Plekken waar je wat vergeten boodschappen kunt kopen. Zoals zout, of een pak suiker. Fabian steekt de loftrompet over de maaltijdbezorging. Het zou goed zijn voor de wereld. Het milieu. En er is sprake van de geboorte van de nieuwe mens. Zou het? De gemiddelde webwinkel is allesbehalve duurzaam, zo is gebleken. En gaat de groei van online echt zo hard? Is Fabian niet een ordinaire fantast? Een wensdenker?

Rocket Internet, HelloFresh, ING en Rabobank

Een webbedrijf als Rocket Internet gelooft ook heilig in die gigantische onlinegroei. Rocket Internet is het moederbedrijf van Zalando. Én van HelloFresh, de grote concurrent van Marley Spoon. Ook de toekomstvoorspellers van onze eigen ING en Rabobank zijn ‘webbelievers’. En voorspellen dus een enorm marktaandeel van de online supermarkt. Al hebben ook zij hun oorspronkelijke voorspelling (dertig tot vijftig procent online richting de jaren 2025-2030) al een stuk naar beneden moeten bijstellen.

Albert Heijn

En dan Albert Heijn, onze nationale grootgrutter. Al sinds 1984 experimenteert dit bedrijf met thuisbezorging. Eerst nog met James Telesuper. ‘Eenvoudig boodschappen doen per telefoon’. In 1990 beweerde directeur Jurg dat het marktaandeel snel zou oplopen. Tot misschien wel vijftien procent. Dat kwam dus niet uit. En ook de rechtsopvolgers - waaronder ‘Albert’ en het huidige AH.nl - hebben vaak veel te hoge verwachtingen, die maar zeer ten dele uitkomen.

Een andere vroege starter was MaxFoodMarket. Van rond de eeuwwisseling. Zij lieten in eerste instantie spectaculaire groeicijfers zien. Ook zij dachten dat de toekomst online zou worden, maar moesten in 2002 plotsklaps stoppen. Geen winst, geen toekomst, geen verdienmodel.

De feiten uit ons onderzoek

En dan de feiten. Het kennisplatform Supermarkt & Ruimte is sinds het najaar van 2015 -in nauwe samenwerking met onafhankelijk winkelonderzoeksbureau Strabo en vastgoedadviseur SuperVastgoed- een monitor gestart. Voor deze monitor worden ieder half jaar ruim 1.500 consumenten ondervraagd over hun feitelijk koopgedrag. Waarbij ook een groot deel telefonische enquêtes worden afgenomen. Zodat niet alleen maar ‘online-adepten’ ondervraagd worden. Onderwerp van studie betreft de online supermarktbestedingen door consumenten. De resultaten zijn landelijk representatief. Aan de hand van de monitor wordt de ontwikkeling van het online koopgedrag en de bestedingen aan supermarktartikelen bepaald. Zo worden de gevolgen voor supermarktvastgoed betrouwbaar en controleerbaar in kaart gebracht. In figuren 1 tot en met 6 zijn de belangrijkste resultaten weergegeven van het najaarsonderzoek 2017. In het rapport kunt u alles tot in detail nalezen.

De totale supermarktomzet in 2017 bedraagt € 35,6 miljard. Uit onze laatste meting (najaar 2017) blijkt dat 1,6 procent van de supermarktomzet (van consumenten) via het onlinekanaal gaat. Hiermee is dit aandeel ten opzichte van een jaar geleden met 0,3 procent gestegen (was 1,3 procent in najaar 2016). Ten opzichte van 2015 is het aandeel met 0,8 procent gestegen (was 0,8 procent in 2015). Het onlineaandeel van de supermarktomzet groeit dus steeds trager (jaarlijkse groei was eerst 0,5 procent en is nu 0,3 procent). Terwijl in absolute getallen het omzetvolume van de groei online ook daalt. 162 miljoen euro groei van 2015 naar 2016. En € 126 miljoen van 2016 naar 2017. Zie ook figuur 2.

De online omzet van supermarktbestedingen door gezinnen bedraagt op dit moment circa 567 miljoen euro. De totale groei van de omzet van fysieke supermarkten op jaarbasis bedraagt bijna een miljard (1,1 miljard euro groei supermarkten - van € 34,5 miljard in 2016 naar € 35,6 miljard in 2017 - minus € 126 miljoen groei online) en is dus bijna twee keer zo groot als het totale online aandeel.

Verder geldt dat van alle ondervraagde consumenten circa twaalf procent in algemene zin aangeeft wel eens online een product te kopen (dat ook in de supermarkt verkrijgbaar is). Daarmee is deze zogenaamde penetratiegraad van online boodschappen doen al vijf metingen op rij stabiel. De gemiddelde besteding per online bestelling bedraagt 92 euro en lag daarmee op een vergelijkbaar niveau als een jaar eerder (negentig euro). De belangrijkste doelgroep betreft nog altijd gezinnen met kinderen, merendeels woonachtig in het westen van het land. De groep die wél geld heeft, maar tevens een tekort aan tijd.

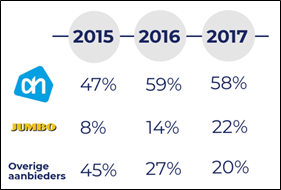

De twee belangrijkste online supermarkten zijn Albert Heijn en Jumbo. Albert Heijn blijft online marktleider met een geschat marktaandeel van 58 procent. Een vergelijkbaar percentage met een jaar geleden. Het online marktaandeel van Jumbo is in een jaar tijd toegenomen van veertien naar 22 procent. Jumbo neemt daarmee een tweede positie in en heeft het verschil met Albert Heijn verkleind. De overige aanbieders (waaronder Picnic) hebben een gezamenlijk marktaandeel van twintig procent.

En in de toekomst? Hoewel vragen naar toekomstig winkelgedrag ‘tricky’ is (wij zijn geen fan van dit type onderzoek, maar hebben in dit geval er wel naar gevraagd), blijkt de volgende constatering toch interessant: in 2015 gaf 26 procent van de mensen aan in de toekomst ooit onlineboodschappen te gaan doen. In 2017 was dit gedaald naar 21 procent. Een teken aan de wand?

Figuur 1: Marktaandeel online supermarktaankopen tijdens drie najaarsmetingen

Figuur 2: Omzet in miljoenen euro’s online supermarktaankopen tijdens drie najaarsmetingen

Figuur 3: Internetpenetratiegraad (percentage dat zegt wel eens online boodschappen te doen)

Figuur 4: Percentage dat zegt (misschien) in de toekomst online boodschappen te gaan verrichten

Figuur 5: Gemiddeld bedrag per bestelling online

Figuur 6: Marktaandeel per online supermarkt

Conclusies uit het onderzoek

De groei van de omzet van fysieke supermarkten is bijna twee keer zo groot (bijna een miljard euro) als de totale online markt (567 miljoen euro). De concurrentie van online voor de omzetontwikkeling van fysieke supermarkten blijft daarmee nog altijd uitermate beperkt. Wij verwachten dat het huidige aandeel van 1,6 procent in 2025 niet hoger dan vier of vijf procent zal zijn. Nee, wij hebben geen glazen bol. Maar niets duidt erop dat de vertragende groei opeens weer een grote vlucht zal nemen. Ook in de Verenigde Staten is het aandeel nog maar drie procent en in het Verenigd Koninkrijk slechts vier procent. Deze aandelen lijken daar niet substantieel meer te groeien. Vormen de Angelsaksen ons voorland? Hoogstwaarschijnlijk.

Albert Heijn, Jumbo en Picnic zijn uiteindelijk de drie spelers die ertoe doen in ons eigen land. Deze grote spelers zullen moeten stunten met de prijs en op de bezorgkosten. Bij Jumbo en Albert krijg je pas gratis bezorgd bij een relatief hoog minimum bestelbedrag. Maar bij Picnic is de bezorging al gratis bij een minimum bestelbedrag van 25 euro. Leuk voor bijvoorbeeld de ouderen van dagen die weinig bestellen, maar voor Picnic bedrijfseconomisch gezien een ramp. Albert Heijn studeert op dit moment op een abonnementsmodel in samenwerking met Bol.com. Alles draait namelijk om de klantloyaliteit en een hoge bestelfrequentie. Alleen dan is bezorging voor de consument (bijna) gratis. Maar dan moet je tegelijkertijd de bezorg- en handlingkosten vanuit Albert Heijn zeer laag houden. Ga er maar aan staan. Dit is een puzzel waar je eigenlijk niet uitkomt.

Op kleinere schaal zijn er overigens franchisenemers van Plus, Spar, Coop, die ook aan bezorging doen. Zij hebben service heel hoog in het vaandel staan. En bezorgen vanuit de eigen supermarkt in de buurt. Kan dit uit? Nou, alleen als er voldoende inkomsten tegenover staan. En de klant ook betaalt voor de bezorging. Dan zou het misschien net uitkunnen. Het aandeel van deze nichemarkt zal echter zeer beperkt blijven.

Race to the bottom

En dan volgt de hamvraag. Is de online supermarkt een financieel succes? Nou, daar lijkt het niet op. Internetshopping in zijn algemeenheid leidt tot een race to the bottom. Dat komt door de online prijstransparantie. Alleen als je de goedkoopste aanbieder bent, dan koopt de klant bij jou. Maar dat houdt in dat je nooit winst kunt maken, omdat je producten op of onder de inkoopprijs moet verkopen. En deze dan ook nog moet bezorgen. Webwinkels kopen de omzet in als het ware. Het is best makkelijk om een dergelijk omzetaandeel in te kopen, maar het is moeilijk om winst te maken. Zo niet onmogelijk. Daar lijkt het ook niet om te doen.

Op dit moment is er sprake van een kanaalverschuiving. Waardoor de groei in retailbestedingen juist geremd wordt. Online shoppen kent namelijk een veel rationeler aankoopgedrag dan fysiek shoppen. Het blijft bij een ‘korte kassabon’. De consument koopt alleen dat product dat hij echt nodig heeft. Dat gaat ten koste van de retail als geheel. Er wordt domweg minder aangekocht dan in de fysieke retail, waar sprake is van een veel langere kassabon. De consument graait in de echte winkel namelijk ook nog wat extra producten mee. Producten die hij of zij misschien niet nodig had.

Ook eten mensen online niet opeens meer biefstukken. Het enige argument om te investeren in online supermarkten is concurrentie. Retailers gunnen elkaar de omzet niet. Dat sommige consumenten die lage prijs prettig vinden is leuk voor die consumenten, maar dit zegt niets over levensvatbaarheid. Als de groei van online supermarkten dus versneld zou doorzetten, dan schieten de supermarkten zichzelf in de voet. Dan kan ook Albert Heijn geen winst meer maken. Mensen slim verleiden tot het doen van ongeplande aankopen, dáár verdien je geld mee. Creëer dus een lange kassabon. Groei is alleen interessant als je er wat aan overhoudt. De creatie van de online supermarkt? Het lijkt op een variant op de ‘Greater Fool Theory’. Supermarkten investeren in online activiteiten en koesteren volstrekt niet realistische verwachtingen. Waarbij de omzetgroei tegenvalt. Ondanks de grote investeringen. En waarbij er tevens geen sprake is van winst. En dan maar hopen dat je concurrent nog grotere fouten maakt dan jij.

Figuur 7: The Greater Fool Theory in een notendop

En Picnic? En de steeds maar opschuivende omzet- en winstverwachtingen?

Tja, Picnic. Oprichter Michiel Muller deed begin 2017 nog de uitspraak dat ze datzelfde jaar al winst gingen maken. Nu, begin 2018, is de doelstelling ‘winst maken’ opeens opgeschoven naar 2020. Waarbij het begrip winst ook alleen maar betrekking heeft op een bepaald boekjaar. De investeringen van de jaren daarvoor worden gemakshalve maar niet meegerekend. Die verdien je sowieso nooit meer terug. Wij zijn benieuwd naar de balans van een dergelijk bedrijf. Het is een bekende truc. Ook de drop-outs James Telesuper en MaxFoodmarket schoven de omzet- en winstverwachtingen steeds verder voor zich uit. En in feite doet bol.com (opgericht in 1999, zeker geen startup meer) hetzelfde. Het is wachten totdat het schip strandt. Of totdat er een nieuwe, nog grotere investeerder, instapt. Daar zou Picnic in kunnen slagen. Misschien is Amazon wel geïnteresseerd. Maar die honderd miljoen euro die er vorig jaar door vier investeerders in is gestoken, zullen nooit worden terugverdiend. Dat is helder.

Een rekensom. Picnic kan niet uit.

Hoezo niet? Hoe kunnen wij dit met droge ogen beweren? Dat doen wij met een rekenvoorbeeld. Stel: je koopt voor 25 euro aan boodschappen. De brutomarge bedraagt ongeveer vijf euro. Dit is nog zonder de marge van de groothandel. Deze bedraagt ongeveer zeven procent. Picnic beschikt ook niet over deze marge, want deze gaat naar Boni/Superunie. ‘Picnic heeft geen huisvestingskosten!’, wordt dan altijd gezegd. Maar mensen, de huisvestingskosten bedragen minder dan vier procent in het reguliere verdienmodel van supermarkten. Daarbij heeft Picnic wel weer extra kosten voor de vele distributiecentra en hubs. Verder zijn de loonkosten van Picnic een stuk hoger. Als duizend klanten naar je winkel komen, heb je minder personeel nodig dan dat je bij duizend klanten langs moet gaan. De boodschappen moeten verzameld worden en thuis worden bezorgd. Per bestelling mag je maar een paar minuutjes bezig zijn om niet verliesgevend te zijn. Dat lukt niet. Daarbij: die leuke busjes zijn ook niet gratis. Die kosten geld. Het is niet rond te rekenen. Winst, in combinatie met een goede balanspositie, lijkt ver weg.

En Amazon en de aankoop van Whole Foods?

Amazon kocht Whole Foods in de Verenigde Staten. Volgens velen het begin van het einde. Het einde van de fysieke supermarkten wel te verstaan. Ahold Delhaize, met een groot marktaandeel in de Verenigde Staten, kreeg zware klappen op de beurs. Waanzin uiteraard. Amazon koopt Whole Foods juist om een fysieke marktpositie te creëren. Het is de vraag of Amazon niet veel te veel geld heeft gestoken in het zeer matig presterende Whole Foods, dat een marktaandeel van nog geen twee procent heeft. De aankoop van Whole Foods door Amazon zou voor ons juist een reden zijn om aandelen Ahold Delhaize te kopen. Extra veel aandelen zelfs. Die aandelen Ahold Delhaize gaan uiteindelijk in waarde stijgen. Een supermarkt moet fysiek aanwezig zijn. Amazon snapt dat. Vergis je niet: de omzet van Amazon is al voor tientallen procenten fysiek. Kijk niet vreemd op als Amazon over een paar jaar al meer fysieke omzet kent dan online omzet.

Meer innovatie vindt plaats in de fysieke supermarkt dan in de thuisbezorging

Er is meer innovatie in de fysieke supermarkt te vinden dan in de thuisbezorging. Melk en zuivel bezorgden we 150 jaar geleden ook al. Het enige wat erbij is gekomen is een leuke bestelapp. Terwijl je in de supermarkt tegenwoordig ook ‘kant en klare’ producten kunt kopen. Van goede kwaliteit, lekker en gezond. Of desnoods half bereid (en dat kun je dan thuis afmaken). Jumbo kan bijvoorbeeld veel meer geld verdienen met La Place dan met thuisbezorgen. Steek je geld daarom niet in online, maar steek het in locaties en supermarkten. Investeer in ruim en gratis parkeren. Hoogwaardige supermarkten. Een goede balans tussen prijs en service. In verse en kwalitatief hoogwaardige maaltijden. Investeer in gemak. Zelfscanners. Efficiënt boodschappen doen. Prettige winkelwagens. En kassaloze supermarkten zoals Amazon deze recent geopend heeft in Seattle (Amazon Go). Mooi bedacht. Maar wél een technische innovatie voor de fysieke supermarkt.

Wat zijn de conclusies?

We begonnen dit artikel met de SRV, die nu een zieltogend bestaan leidt. De voorloper van Picnic. Daarna hadden we het over Marley Spoon, een club die binnenkort misschien wel winkels opent. Daarbij hebben we geconcludeerd dat het onlineaandeel steeds minder snel groeit, nu 1,6 procent bedraagt en in 2025 niet hoger zal zijn dan vier à vijf procent. Dat is maar goed ook, want de supermarktbedrijven moeten wel winst maken. En dat lukt niet met een online propositie. De fysieke supermarkten groeien dan ook nog steeds twee keer zo snel als dat het totale online supermarktaandeel groot is. Face it: de retail kan niet zonder fysieke winkels. Dat vindt ook Pieter Zwart van Coolblue (geen supermarkt, maar toch). Hij zei het in december 2017 al: ‘E-commerce is het domste businessmodel ter wereld’.

En de supermarkten zelf? Vomar, Dirk en Jan Linders doen niet aan onlineverkoop. Lidl (in Nederland en Duitsland) stopt er (deels) mee. Net als het Duitse Kaufland. Ook Amazon stopt deels met AmazonFresh, hun variant op de maaltijdboxen. Het is slimmer om in fysieke supermarkten te investeren. Dat leidt tot winst. Met onlineverkopen maak je geen winst. En het onlineaandeel groeit ook nog eens minder hard dan het aandeel van de fysieke supermarkten. Ondanks mega-investeringen. De keuze lijkt ons snel gemaakt. Kies voor fysieke supermarkten.

Consumenten kopen meestal alleen op het internet als ze een heel specifiek product zoeken. Een concreet, niet al te moeilijk product. Vindt het echte consumentengedrag echter niet plaats in de echte ruimte? In een winkel? Een horeca-uitspanning? Of een mengplek? Een plek waar de consumenten (of beter: de gasten) graag komen? Om te verpozen? Te verblijven? Te voelen, te ruiken en te proeven? Een plek waar men tijd spendeert? En geld spendeert? Aan producten? Of aan eten of drinken? Het antwoord – op alle vragen- is ‘ja’.

Consumeren is voor veel mensen de allerleukste activiteit die ze kennen. En dat doe je het liefst op een leuke plek. Samen met andere mensen. En niet vanachter je laptop, tablet of smartphone. Sociale interactie in de supermarkt wordt daarbij steeds belangrijker. In kleine plaatsen, maar ook in de stad. Waar kom je je buren tegen? En andere bekenden? Juist, in de supermarkt. Andere ontmoetingsplekken - als de kerk, de bibliotheek, het gemeentehuis - nemen al jaren aan belang af. De supermarkt als centraal bindmiddel in de maatschappij. Wie had dat gedacht? Maar het is echt zo. Boodschappen doen is leuk. Voor velen van ons in ieder geval. En als je dat dan toch niet leuk vindt? Dan is online boodschappen doen een uitkomst. Maar dat kan alleen uit als de prijs fors omhoog gaat. Anders is de online supermarkt gedoemd te sterven. Of op zijn best een zieltogend bestaan te leiden.

*Hans van Tellingen is algemeen directeur van winkelcentrumonderzoeker Strabo en hoofdauteur van #WatNouEindeVanWinkels. Tjerk van Leusden is directeur van SuperVastgoed makelaardij. Jeroen van der Weerd is directeur van kennisplatform Supermarkt & Ruimte en tevens eigenaar van Bureau Van der Weerd. Tadek Solarz is ondernemer en marketingman en is DGA van The Creative Marketing Group/CMG Nederland.

mrs martina williams 9 apr, 04:12

Hans van Tellingen 31 dec, 20:02

Ummuhan Eren 24 okt, 13:50

Hans Van Tellingen 21 mrt, 14:22

Jeroen Rossen 21 mrt, 13:57

Hans Van Tellingen 20 mrt, 12:15

Jeroen Rossen 19 mrt, 17:50

Hans Van Tellingen 15 mrt, 19:04

Jeroen Rossen 2 mrt, 16:50

Hans Van Tellingen 23 feb, 22:58

Bram Bosch 23 feb, 19:28

Hans Van Tellingen 23 feb, 00:23

Gijs Bos 22 feb, 23:04

Hans Van Tellingen 20 feb, 16:54

Daniel Meeuwis 20 feb, 16:49

Hans Van Tellingen 20 feb, 16:32

Daniel Meeuwis 20 feb, 16:26

Hans Van Tellingen 20 feb, 15:39

Daniel Meeuwis 20 feb, 15:17

Hans Van Tellingen 20 feb, 15:07

Jeroen Rossen 20 feb, 14:27

Hans Van Tellingen 19 feb, 18:32

Martijn Hoving 19 feb, 18:13