Is er eigenlijk nog wel ruimte voor nieuwe Nederlandse supermarkten? RetailSonar, Europees marktleider in locatiestrategie, analyseerde de sector en komt tot belangrijke conclusies.

Blijvende groei; winstgevendheid onder druk

De Nederlandse supermarktsector blijft groeien, met een stijging van 2,63% in winkelvloeroppervlakte in 2025. Dit in tegenstelling tot veel andere Europese landen, zoals België, waar de groei vrijwel stilgevallen is.

Nederlanders hebben een betere toegankelijkheid tot supermarkten, met een gemiddelde reistijd van slechts 2 minuten per auto naar de dichtstbijzijnde winkel. Dit is mede te danken aan de strikte ruimtelijke planning en een betere spreiding van winkels in Nederland.

Hoewel Nederland minder supermarkten heeft dan België (1 supermarkt per 2.757 inwoners tegenover 1 per 2.399 in België), geven Nederlanders gemiddeld meer uit aan boodschappen: €2.851 per jaar. Dit betekent dat er beperkt ruimte is voor nieuwe winkels, maar volop mogelijkheden liggen in het optimaliseren van bestaande netwerken voor betere marktaandelen en winstgevendheid.

Concurrentielandschap

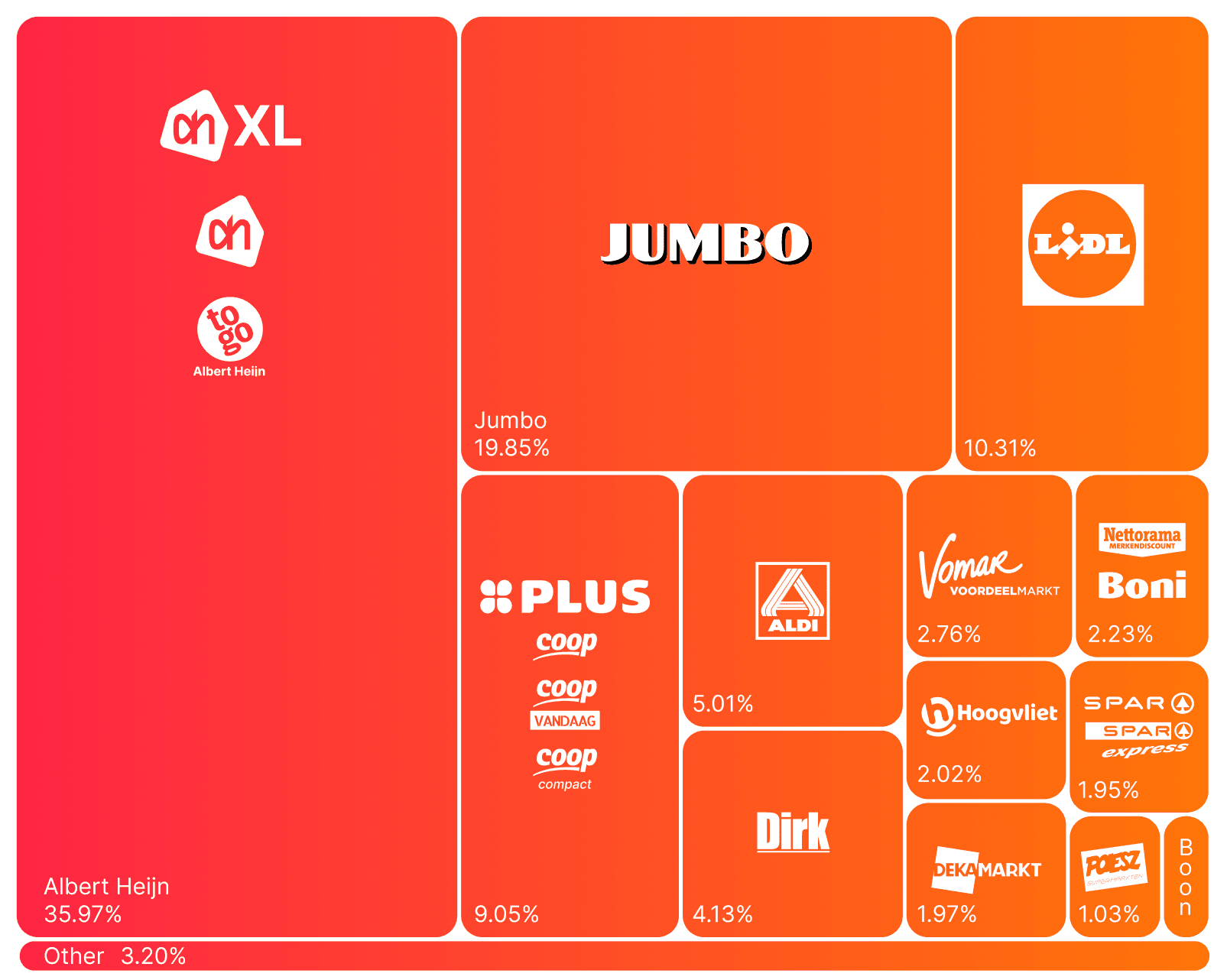

De strijd in de Nederlandse supermarktsector is hevig. Albert Heijn en Jumbo domineren samen met 55% marktaandeel, terwijl de Duitse discounters Lidl en ALDI samen 15% vertegenwoordigen.

Lidl heeft een groter marktaandeel dan ALDI, dat recent zijn winkels moderniseerde en zo de rendabiliteit hoopt te verhogen. Naast de grote spelers proberen ook regionaal opererende ketens zoals Coop, Plus en Vomar hun marktaandeel te vergroten. Strategische keuzes in winkelconcepten en locaties zijn essentieel voor succes in deze competitieve markt.

1,8 minuut tot de dichtstbijzijnde supermarkt

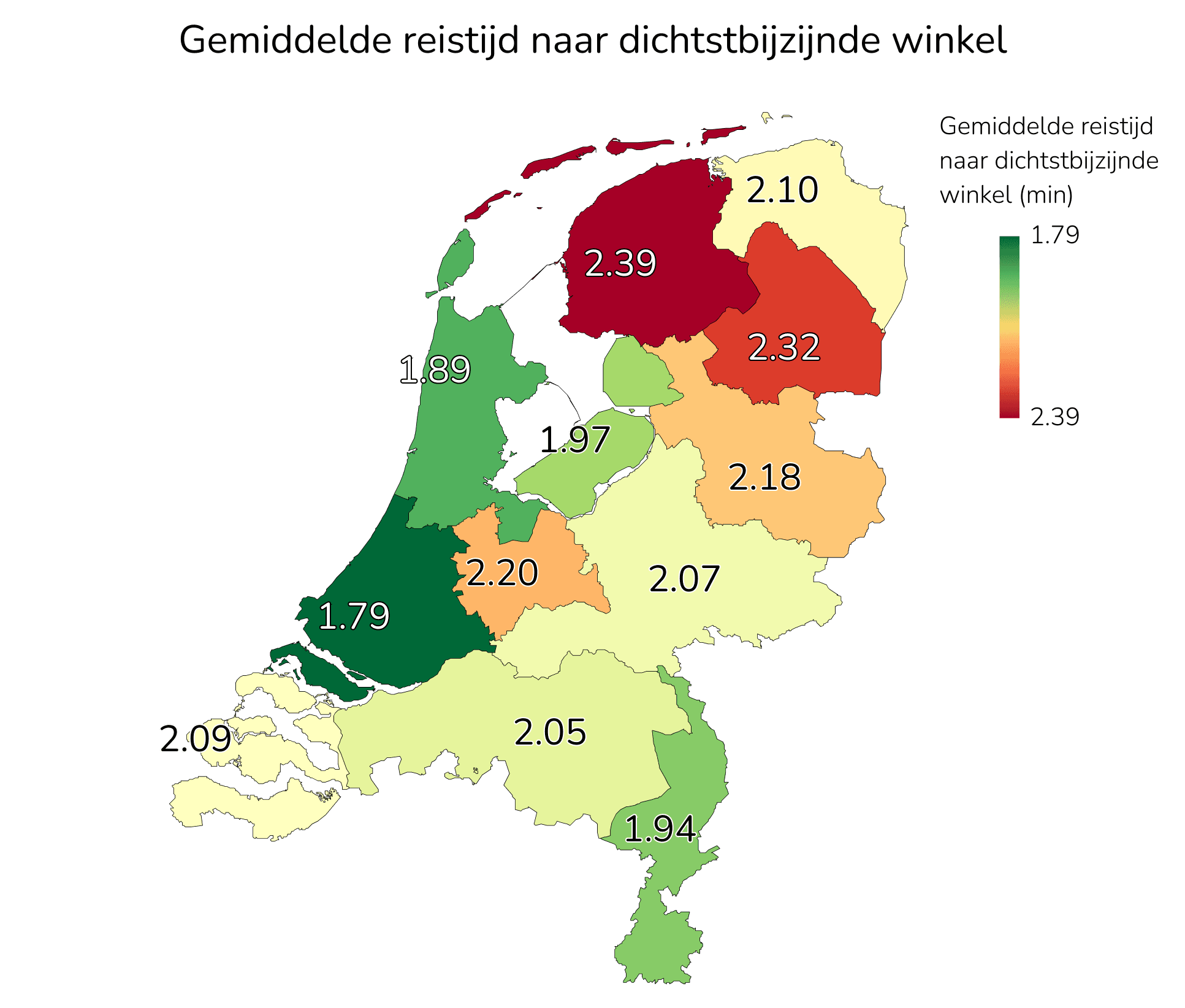

Ook als het gaat om bestedingen en winkelaanbod bestaan er duidelijke regionale verschillen. De Randstad kent hogere gemiddelde uitgaven aan boodschappen dan noordelijke provincies zoals Friesland, grotendeels te verklaren door inkomensverschillen.

Daarnaast zien we per provincie grote verschillen in het aantal inwoners per supermarkt. Zeeland telt met haar lage bevolkingsdichtheid de minste inwoners per winkel (1.856 inwoners per supermarkt) en relatief veel buurtwinkels. In Utrecht en Flevoland daarentegen is de druk groter met meer dan 3.000 inwoners per supermarkt.

Tot slot varieert de reistijd tot de dichtstbijzijnde supermarkt. Inwoners van Zuid-Holland hebben met gemiddeld 1,8 minuten de kortste (auto)reistijd tot de supermarkt. In de dunner bevolkte gebieden loopt dit op tot gemiddeld 2,4 autominuten in Friesland. Een gedifferentieerde regionale aanpak is noodzakelijk.

De juiste formule op de juiste plaats: winst voor de retailer én lokale gemeenschap

Hoewel de Nederlandse supermarktsector zich ontwikkelt als een verdringingsmarkt, zijn er zeker nog kansen voor (supermarkt)retailers die hun netwerk slim optimaliseren. Denk aan relocaties, verfijning van winkelconcepten en goed doordachte, data-gedreven uitbreiding.

Het omzetvoorspellende model van RetailSonar helpt retailers te identificeren waar winstgevende uitbreidingen mogelijk zijn. Het succesvolle voorbeeld in de Van Slingelandtstraat in Amsterdam laat zien hoe de juiste formule het verschil kan maken voor de retailer én de lokale gemeenschap. Door de juiste data-driven beslissingen te nemen, kunnen supermarkten zowel hun netwerk versterken als lokaal relevante service bieden.

2025: Een moeilijk jaar voor buurtwinkels

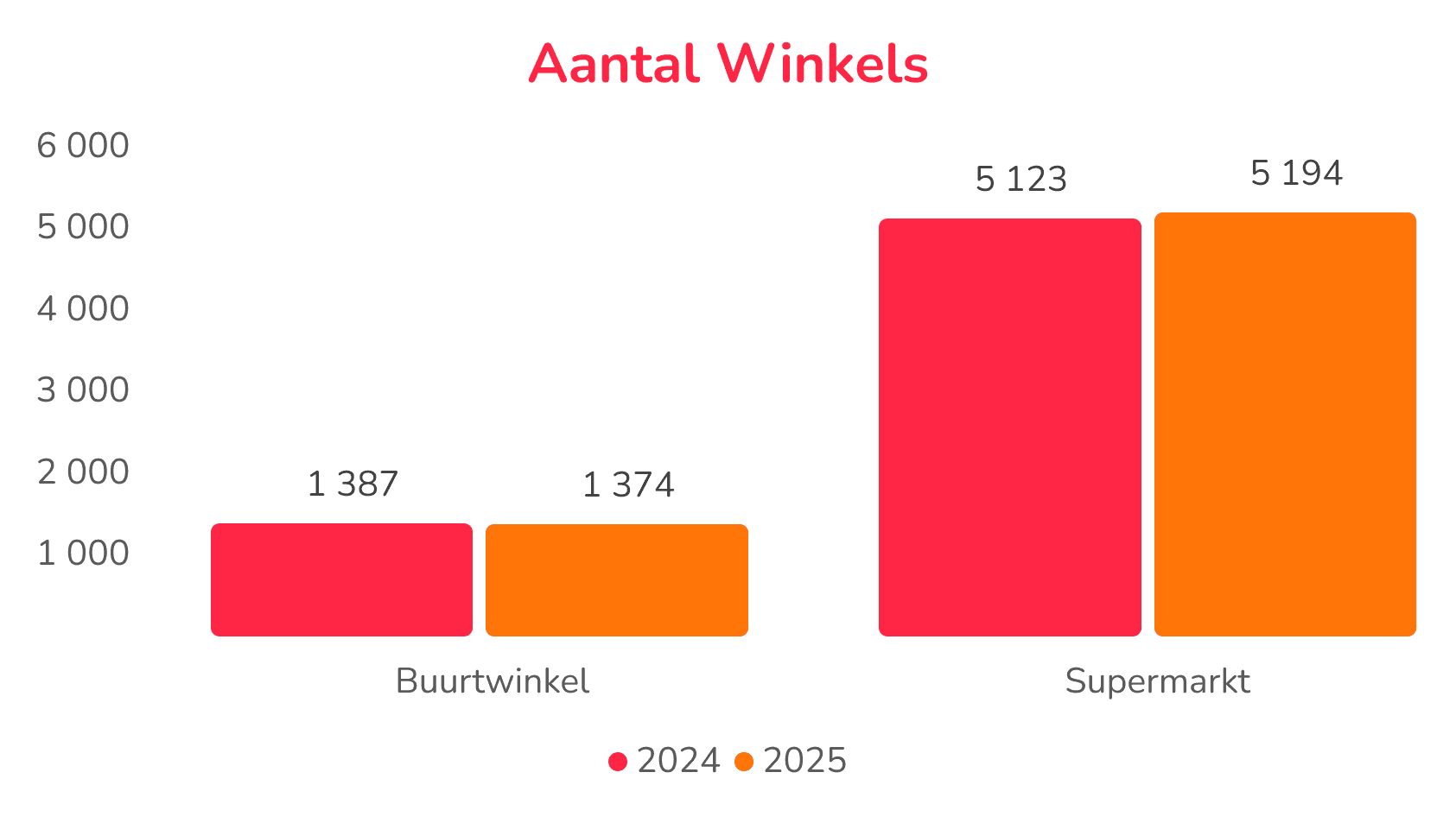

In 2025 nam het aantal buurtwinkels, die kleiner zijn dan 400 m² en zich richten op klantgemak, licht af van 1.387 naar 1.374. Dit staat in contrast met andere landen zoals België, waar buurtwinkels groeien vanwege de toenemende vraag naar gemak. De belangrijkste oorzaak van de daling in Nederland is de tabakswetgeving die op 1 juli 2024 is ingegaan. Maar ondanks deze terugval blijft het concept van buurtwinkels relevant. Naar verwachting zal het aantal weer herstellen naarmate de markt zich volledig heeft aangepast.

Gemak bepaalt tot 24% van de supermarktomzet

Uit onderzoek blijkt dat klantgemak de belangrijkste succesfactor is en tegenwoordig tot 24% van de totale omzet van een supermarktlocatie bepaalt. Gemak omvat snelle winkelbeleving, self-scanning, toegankelijke openingstijden en voldoende parkeermogelijkheden. Zichtbaarheid - een duidelijke, herkenbare winkelgevel en een locatie nabij drukke straten of andere winkels - is eveneens cruciaal en bepaalt zo’n 20% van de omzet. Tot slot draagt de winkelbeleving, zoals een leuk en meeslepend concept en integratie van nieuwe media, voor 17% bij aan de omzet. Supermarkten die hierop inzetten, creëren een concurrentievoordeel en kunnen klanten beter binden.

Conclusie: het meest winstgevende supermarktnetwerk

Concluderend kan gezegd worden dat het Nederlandse supermarktlandschap intens competitief en verzadigd is, waarbij klantbeleving en gemak de doorslag geven. Het aantal sluitingen toont aan hoe belangrijk data-driven inzichten zijn om de juiste conclusies te trekken rond marktverzadiging, concurrentie en klantgedrag. RetailSonar biedt supermarkten met haar unieke platform de meest up-to-date data en voorspellende modellen. Van performance-, marketing- en conceptoptimalisatie tot het plannen van openingen, sluitingen, relocaties, nieuwe concepten, schaalvergroting of -verkleining: met data als kompas kunnen retailers hun meest winstgevende supermarktnetwerk vormgeven.

Lees hier het volledige rapport.

Analyse: waar is nog ruimte voor supermarkten?

Gepubliceerd op 27 oktober 2025 om 06:00

6 okt, 10:35